国家予算の特別会計、あまりメディアでの露出度が高くないので、聞きなれないかたも多いかと思います。

一方、一般会計と特別会計では切り離すことはできず、一般会計から特別会計に繰り入れている費用があるなど、密接にかかわっています。そのため、最終的には「連結」ベースで国家予算を見た方が正確な数字を捉えられます。

ここでは、特別会計の中身を見ておいて、ざっくりどんな事業にお金がどれくらいついているのかを、知ることにしましょう。

特別会計とは

そもそも特別会計とは、「財政法」によって、以下に定義されています。

(Ⅰ) 特定の事業を行う場合、

(Ⅱ) 特定の資金を保有してその運用を行う場合、

(Ⅲ) その他特定の歳入をもって特定の歳出に充て、

一般の歳入歳出と区分して経理する必要がある場合

に限り、法律により特別会計を設置するもの

そのため、各年度で対象となる事業の中身は変わっていきます。

令和2年度の特別会計

令和2年度でいえば、全部で13あるようです。

・交付税及び譲与税配付金特別会計(内閣府、総務省及び財務省)

・地震再保険特別会計(財務省)

・国債整理基金特別会計(財務省)

・外国為替資金特別会計(財務省)

・財政投融資特別会計(財務省及び国土交通省)

・エネルギー対策特別会計(内閣府、文部科学省、経済産業省及び環境省)

・労働保険特別会計(厚生労働省)

・年金特別会計(内閣府及び厚生労働省)

・食料安定供給特別会計(農林水産省)

・国有林野事業債務管理特別会計(農林水産省)

・特許特別会計(経済産業省)

・自動車安全特別会計(国土交通省)

・東日本大震災復興特別会計(国会、裁判所、会計検査院、内閣、内閣府、復興庁、総務省、法務省、外務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省及び防衛省)

そして、これらの中身を見ていこうと思うと、やれ一般会計への繰り入れだとか、重複控除だとか。。。結局どうなの?的な数字が見えにくいです。

予算書は、財務省HPよりダウンロード可能(⇒こちら)なので、見てみると、もう膨大w

これをすべて理解するのはもはや不可能です。

数字の根拠、整合など一般人にはできないですからね。

なので、財務省の数字は信じつつ、大局的に、どうゆう歳入/歳出があって、規模感はどうなのっていうところを捉えられればいいのかと!

ダウンロード可能な予算表を少しだけ簡易化すると、こんな感じです。

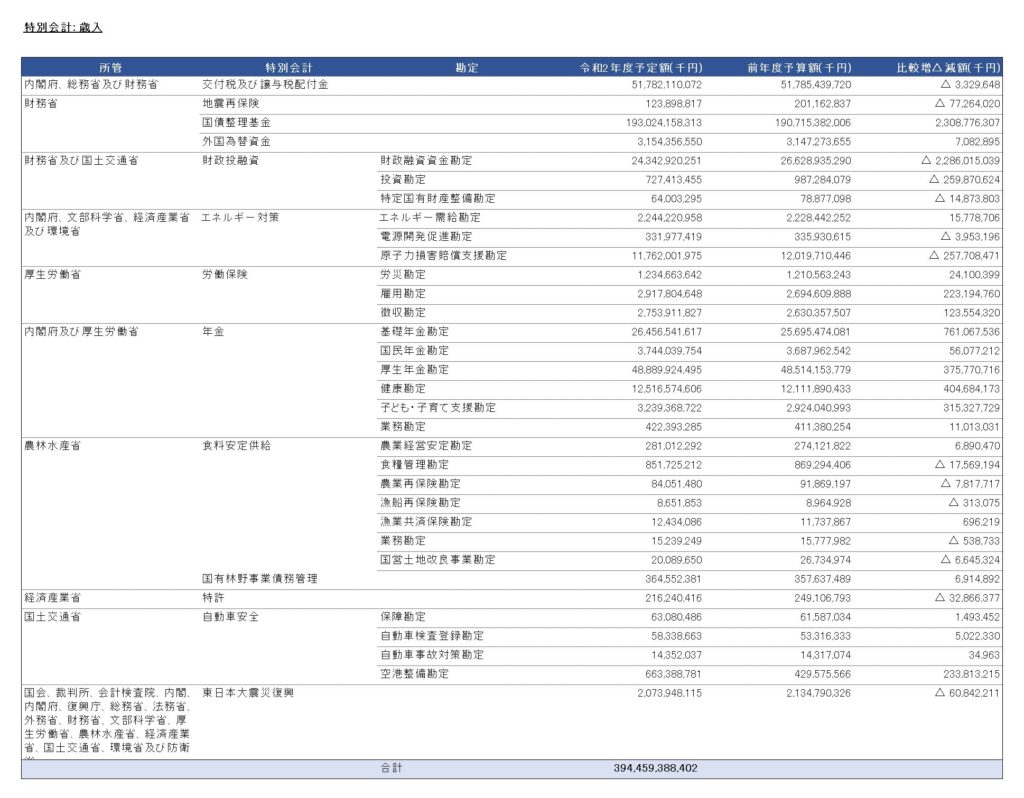

まず歳入。

令和2年度特別会計予算:歳入

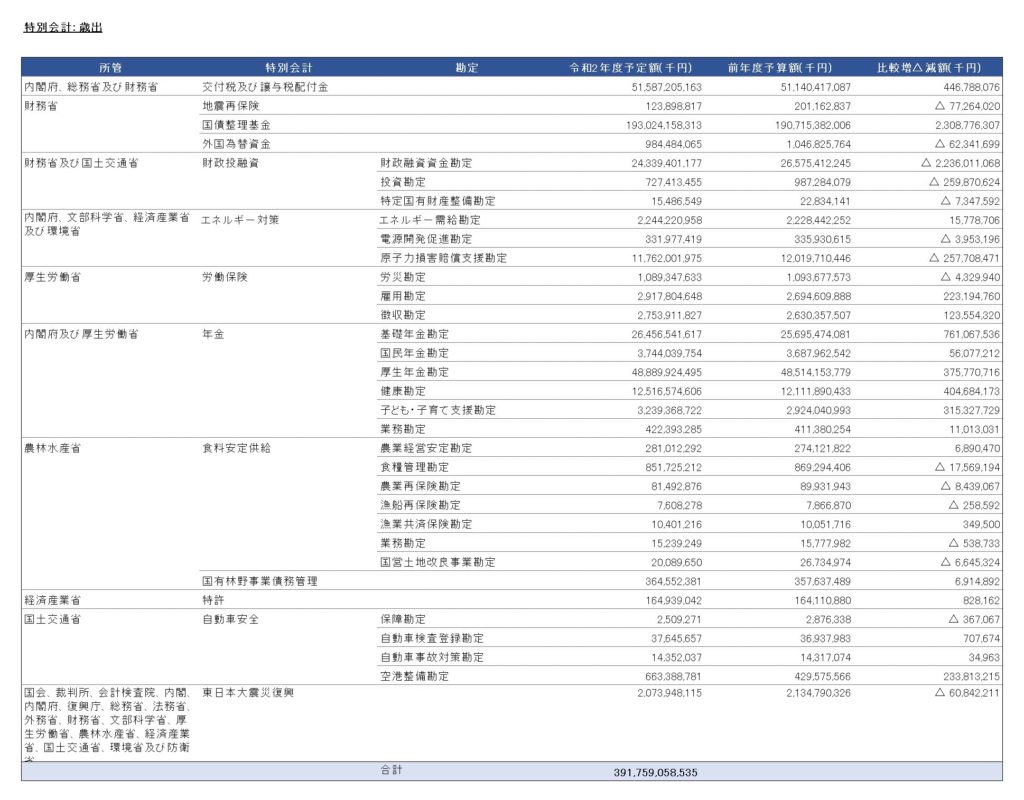

そして、歳出。

令和2年度特別会計予算:歳出

一般会計が約100兆円規模だったのに対し、約390兆円規模に!!!

この金額規模になるとさすがに実感なくなってきますよね。

そして、特別会計は、13個あるって前述しましたが、それが、表の特別会計列の部分で、さらに細かい区分として、勘定列があります。

特別会計は、その会計別、もしくは、勘定別に、採算をとっているような形です。

といっても、それぞれの会計間でやりくりがあります。

例えば、最上段の「交付税および譲与税配付金」では、歳出として、国債整理基金特別会計への繰り入れが31兆円ほど計上されていたりします。

そして、借金の借換などもあるので、これらを除くとすると、約200兆円。

これが特別会計の規模としての認識でよいかもしれません。

そして、このうち、実に4割超が借金の返済・・・

13個に会計をわけ、個別に管理するとは言え、やはり借金はついてまわります。

まとめ

大局的に規模感などを見れたとは思いますが、内容が・・・

一般会計からの繰り入れや、一般会計との違いなども判らないので、おそらく、一般のひとが予算やお金の使い道を正確に議論することは不可能に近いです。

とはいえ、我々国民が国にどう貢献していて、国側はどういうことにお金を使い、国民に還元してくれているのかの、大局的な理解は必要です。

一国民の一般知識として、ファイナンシャルリテラシーを高める目的として、深めていくと、より新しい気づきや意識が芽生えてくる!かもしれません。

詳しくは、連結のところあたりで考察したいですね。年金事業を切り離して評価とかも面白いかもしれませんね。実情は破綻してる!とか見えてくるかもw

では、次は政府関係機関の予算についてです。

ありけん

コメント